Dieser Bericht liefert einen Review und eine klimapolitische Einordnung der aktuellen Studienlage zu neuen und geplanten Flüssigerdgas (LNG)-Importkapazitäten in Deutschland. Verglichen werden die kürzlich veröffentlichenden Berichte des Bundesministeriums für Wirtschaft und Klimaschutz (BMWK) und des Energiewirtschaftlichen Institut an der Universität zu Köln (EWI) mit einer eigenen aktualisierten Einschätzung der Sachlage auf Basis unserer im Dezember 2022 veröffentlichten Kurzstudie.

Deutschlands Gasversorgung ist gesichert

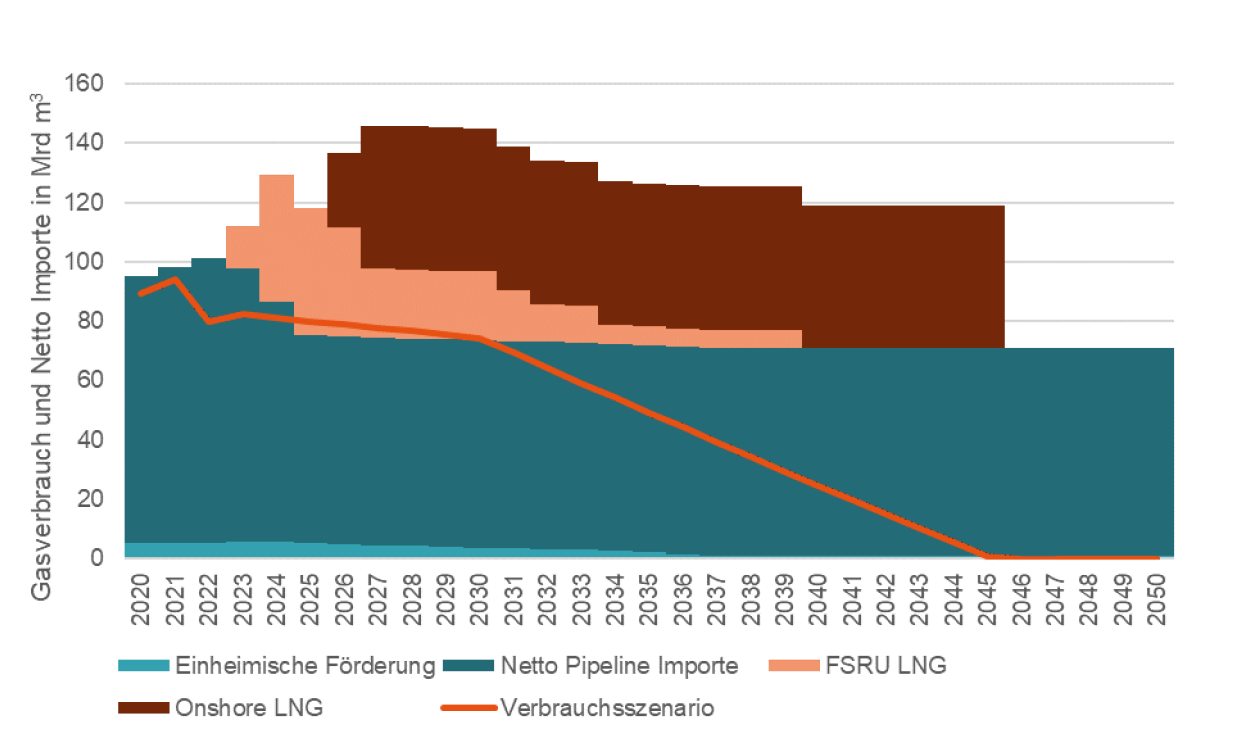

Importe aus Nachbarländern konnten im Jahr 2022 die Deutsche Nachfrage nach Erdgas und dessen Weiterleitung an Nachbarn abdecken. Es kann davon ausgegangen werden, dass Deutschland auch weiterhin Importe von einem ähnlich hohen Volumen erwarten kann. Die Berichte des BMWK und des EWI nehmen in Zukunft aber sehr viel niedrigere Importe an.

Der geplante LNG-Terminal Ausbau ist überdimensioniert

Zusätzliche LNG-Importkapazitäten können zu einer verbesserten Energiesicherheit beitragen, jedoch geht der momentan geplante Zubau weit über das hinaus, was unter einem Reserve-Buffer zu verstehen wäre. Das BMWK und das EWI kommen zu niedrigeren Gesamtkapazitäten, weil Laufzeiten und Kapazitäten einzelner Terminals kleiner angegeben werden als was technisch möglich wäre. Dieser Sachverhalt beeinträchtigt eine realistische Bedarfsanalyse.

Klimapolitische Risiken werden außer Acht gelassen

Das LNG-Beschleunigungsgesetz erlaubt einen nahezu uneingeschränkten Betrieb der neuen und geplanten LNG-Terminals bis Ende 2043. Sollten alle geplanten Anlagen mit hoher Auslastung betrieben werden, sind Deutschlands Klimaziele nicht zu erreichen. Das BMWK rechnet zum Teil mit Annahmen für den Erdgasverbrauch, die nur schwer mit den Sektorzielen des rechtlich-bindenden Klimaschutzgesetz vereinbar sind.

Geringe Auslastung der Terminals führt zu wirtschaftlichen Risiken

Im Fall einer geringen Auslastung der Anlagen, von der bei einem Klimaschutzgesetz-konformen Gasverbrauch ausgegangen werden muss, werden die Mehrzahl der Terminals zu Stranded Assets (verlorenen Vermögenswerten). Selbst der Bericht des BMWK, der die geplanten Anlagen zum Teil kleiner darstellt, geht für die meisten Jahre von Auslastung von weniger als 50% aus. Im Jahr 2030 beträgt die angenommene Auslastung beispielsweise nur 23%. Allein die Charterkosten für momentan nicht genutzte, aber schon gecharterte schwimmende Terminals belaufen sich auf 1,2 Milliarden Euro bis Ende der Charterverträge. Das EWI rechnet mit noch geringeren Auslastungen im 1.5°C kompatiblen Szenario.

Wasserstoff-Readiness und Bedarf bleiben fragwürdig

Der Bericht des BMWK gibt wenig Aufschluss darüber, ob und wann die neuen und geplanten Terminals mit grünem Wasserstoff kompatibel sein können. Die Kommunikation des BMWK ist in diesem Zusammenhang nicht immer eindeutig. Beispielsweise wird das geplante Onshore-Terminal in Wilhelmshaven als Grüngasterminal deklariert, obwohl es letztendlich ein ganz normales LNG-Terminal für Erdgas ist. In jedem Fall rechtfertigt Wasserstoff-Readiness nicht den Aufbau von Überkapazitäten, da der Bedarf nach Wasserstoff in Deutschland, und insbesondere nach Importen über den Seeweg, nach jetzigen Erkenntnissen relativ klein ausfallen wird. Zudem sind nicht alle Fragen zur technischen Machbarkeit geklärt.

Energiesicherheit wird letztendlich durch geringere Abhängigkeit von fossiler Energie erreicht, nicht durch LNG-Überkapazität

In der Energieversorgung hat der Ausbau von erneuerbaren Energien oberste Priorität. Gleichzeitig muss der Gasverbrauch durch Transformation der anderen Sektoren mit hohem Erdgasverbrauch reduziert werden. LNG-Überkapazitäten führen hingegen zu Lock-ins (kontinuierlicher Nutzung von fossilen Energieträgern) und schaden der effektiven Umsetzung der Energiewende. Die neuen und geplanten schwimmenden Terminals reichen bereits aus, um zwischenzeitliche Versorgungsengpässe auch in extremen Situationen mit Infrastrukturausfällen zu decken. Onshore-Terminals sind zu keinem Zeitpunkt notwendig.